年金は保険の中の1つ

年金とは、保険の一種です。

そして、保険とは長生きのリスクに備える社会保障制度の1つです。

昔、大航海時代に海に出て行った船が沈むと、大変な損害になりました。

船が沈んだ時の損害を取り戻すべく、保険を掛けようということとなり、皆んながお金を出して保険会社を作ったのでした。

損害保険会社は、大体が「海上」や「海上火災」などと言う名前が付いていますね。元々、海の上で船に何か起きた時に保険が支払われるという形で始まったのが、『損害保険』の成り立ちです。

保険会社には、『大数の法則』と言われる大原則があり、

大勢の人が集まることによって、全体の見通しが得られることを言います。

長生きのリスクに備える年金保険

年金は、長生きのリスクに備える物ですが、「長生きのリスク」という表現って不思議ですよね。

まさに経済学的な発想です。

長生きは、良いことでめでたい幸福なことですよね?

それをリスクと考えるというのは一体どういう根拠でしょうか。

健康でたくさんお金があって、長生きできれば素晴らしいことですよね。

ただし、経済的発想では、歳を取って仕事が無い、あるいは歳をとってから収入がなくなった、蓄えがない、病気になるかもしれない、ということをリスクと考えています。

生きれてしまえば、生きてしまうほどお金が掛かるためですね。

長く生きているけども、病気になったりして、貧困に喘いでしまうというリスクに備えようというのが年金保険です。誰でも、そうなる可能性がありますので、みんなで一緒に入ろうということで年金制度になりました。

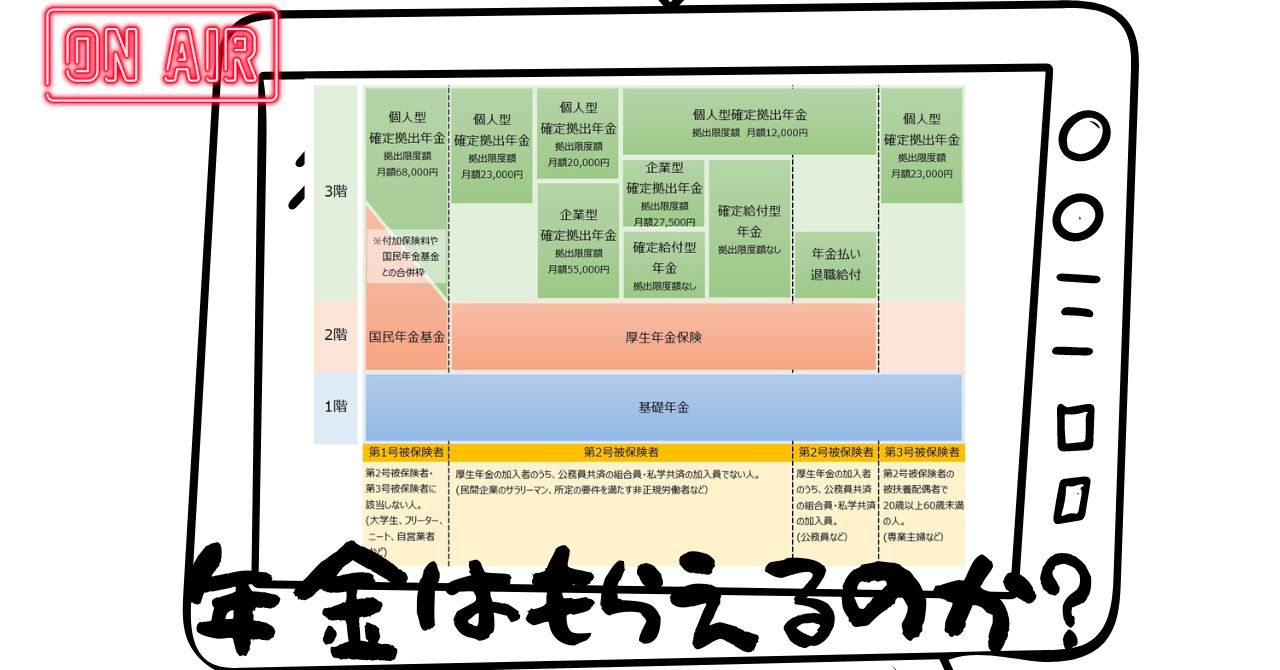

年金保険の仕組み

年金保険は、2階建、あるいは3階建という言い方がよくされます。

まず自営業者や、学生が入ることが義務付けられているのが『国民年金(基礎年金)』です。

企業に勤めている人や、公務員は『厚生年金』にも加入しております。

厚生年金の下階の部分は、国民年金と同じで、『基礎年金』と言いますが、

自営業者や、学生はこの部分しかもらえないのです。

厚生年金は、保障が2階建になっており、勤め人は、

この国民年金に相当する1階の「基礎年金」部分と、その2階の「厚生年金」部分までもらえるのです。

なぜかというとそれは、企業も年金保険料を積み立てているからです。

社員だけではなく、会社側も負担して積み立てをしている分、会社に勤めた方がその分、高いお金がもらえるのです。

公務員が加入する『共済年金』が以前はあったのですが、2015年に厚生年金に統一されましたね。

国民年金の基礎年金部分の半分は、税金が使われ、私たちの税金から支払われているわけです。

「もらえるかどうかわからないから、年金に入らない」という若い人たちが、よくいますが、

年金保険料を納めていなければ、税金は払うものの、将来に年金を受け取れないこととなります。

自分の税金が他の人の年金に使われているという仕組みは理解しておいた方がいいでしょうね。

年金や健康保険を払うことは、社会人の義務とされ、

国民年金は、20歳になったら加入する義務があります。

年金制度には、今から保険料を払っておけば、20代で、健康を害して身体が不自由になり、就職できない、あるいは働けなくなるというリスクに対して、一生涯にわたって障害年金が支払われるという仕組みがあります。

加えて、国民年金にしても、厚生年金にしても、もらっていたご主人が亡くなると、扶養されている奥さんなどには遺族年金が支払われます。

積み立てから、助け合いに変わった

元々年金制度は、若いうちにお金を積み立てて、歳を取ってからそれを受け取るという仕組みでした。

これだと、積み立てから受け取るまでは、非常に長い時間が掛かるわけです。

当時は、積み立てを行う人は増える一方、受け取る人は非常に少ないという状態でした。

お金がたくさん溜まっているならば、受け取る人にどんどん渡して、年金の額を増やせばいいと、田中角栄内閣の時に仕組みが変わったのでした。

自分で積み立てるのではなく、若い人が収めたお金を、お年寄りに渡す仕組みに制度が変わったのでした。

今年金を受け取っているお年寄りが若い時に払い込んだ保険料は、当時のお年寄りの年金に使われたのでした。

今度は、私たちが払い込んでいる保険料を、今のお年寄りが受け取るという仕組みになっているのです。

これを日本の厚生労働省は、互いに助け合う互助システムとして、

『世代間の助け合い』と呼んでおります。

私たちが保険料を払い込んでいれば、それによって、今のお年寄りを支えるわけですから、将来、私たちがお年寄りになった時に今度は、その時の若い人が払い込んだ保険料を受け取れる権利が生まれるのが、日本の年金制度なのです。

とは言っても、若い人が大勢居て、お年寄りの数が少なければ年金がたくさんもらえるかもしれないでうすが、若い人の数がどんどん減っていけば、保険料で賄う年金制度によりもらえるお金は限界がありますよね。

保険料だけで、年金制度を運営するには、

「保険料を値上げ」するか、「年金の支給額を減らす」しかありません。

今のお年寄りは、払い込んだ金額よりも多くの年金を受け取っています。

まもなく、受け取る世代の人たちは、払い込んだ額と受け取る額がほぼトントンになり、さらにその先の世代になると、払い込んだ金額ほどは受け取れない状態になるのではないかと言われています。

それでは、バカバカしいから入らないという人が大勢いる現在であり、そういう人が大勢いれば、年金制度は崩壊してしまうことになるのです。

年金制度の問題点・・・

年金破綻の危機に陥った、『3つの問題』があります。

まず1つ目が、現在、若い人がどんどん減ってくる状況である一方で、お年寄りが増えている、『少子高齢化の問題』がありますね。

さらに2つ目は、『株式投資の失敗』があります。

年金は、若い人が払い込んだ保険料をお年寄りが受け取っているわけですが、これまでお年寄りが積み立てていたお金もあり、プールされているお金が沢山ありました。

そのお金を増やすために、株で運用していたのですが、バブルの頃は、株の値段が上がったためプールしていたお金がどんどん増えていきました。でも、バブルが弾けたため株価が暴落し、その結果、一時は払い込んだ多額のお金が消えてしまったという問題が発生起こりました。。

最後3つ目が、『経営の失敗』です。その代表例が、グリーンピアという施設があります。

この「3つの問題」の結果、年金破綻の危機に瀕しているということになるわけです。

『グリーンピア』というのは、巨大なリゾート施設ですが、「たくさんお金が余っているのだから、これで新しい事業を始めよう!」と、当時の厚生労働省の役人がリゾートホテルを全国に13ヶ所作ったのでした。

その資金には、厚生年金の積立金が注ぎ込まれました。

厚生年金は、民間企業の人たちが積み立てたお金ですが、そのお金を使って、各地にリゾートホテルなどを作り、天下り先にしたわけなのです。

コンサートや、演劇の会場として知られていた厚生年金会館も、まさにその厚生年金で作られたのでした。

お役人が行う事業ですから、それは大失敗でした。。。

膨大な赤字を出し、ものすごく安い値段で全て売却されました。

みるみるプールされていたお金も消え、堅実であったはずの年金制度が崩れ、莫大な年金がなくなってしまったのでした。

また、3つの問題に加え、『消えた年金問題』もありましたね。

これは、国民年金や、厚生年金などの年金手帳を、新しいコンピュータシステムで統一しようとしたことが発端で起きた問題でした。

名前をカタカナで打ち込むのですが、その担当者が、読み仮名を適当に入力したために、本当の読み方とは別の名前で登録されてしまったために、自分の記録から消えてしまったのです。

約5000万件の年金記録が消え、今も約4割の記録が宙に浮いた状態とも言われているのです。

そういった背景があり、国民一人一人が年金が適正に使われているか、無駄に使われていないかをチェックする必要があるとなり、この事件を機に、それまでの社会保険庁から、日本年金機構へと移行したのでした。

『年金の財源の確保する方法は?』要は、消費税?

保険料だけで、年金制度が維持できないとしたらどのようにすれば良いのでしょうか?

一つに、消費税を上げるという手も考えられますね。

2017年の日本の消費税率は、8%ですが、主だった世界の消費税率から見ると、以下の通り低い方なのです。

**********

カナダ:5%

韓国:10%

オーストラリア:10%

ケニア:16%

ブラジル:17%

中国:17%

ドイツ:19%

スウェーデン:25%

デンマーク:25%

アイスランド:25.5%

**********

とりわけ、北欧は、高い税率となっているのですが、それは例えばデンマークでは、医療費も教育費も全て無料となっています。

十分な年金が出るため、貯金はせず、入ってきた全てのお金を全部使い切って構わないのです。

そのため、消費活動が落ち込んで経済が悪くなる心配もないのです。

『高福祉高負担』の社会も選択肢の1つと言えるかもしれませんね。

ただ、日本においては、消費税が上がることは、心理的に抵抗感はありますよね。

であるとすれば、法人税や、所得税などでも良いのか?

法人税や、所得税は、その時の景気に大きく左右されます。

景気が悪いと、税収入が激減してしまうのです。

それに比べて、消費税は、日ごろ食べる食品や日用品など、全てのものにかかる税金のため景気にあまり影響を受けないのです。

では、他に年金の財源を確保する方法はあるのか?というと、

赤字国債を発行する方法もあります。

これは、政府が金融機関や、国民に借金をして、国債を発行し、財源を確保するというやり方です。

ただ、その選択肢も理論上ないわけではないのですが、しかし今、日本国の借金は、1000兆円を超えていますね。これは国家予算の10倍なのです。

日本の国民の預貯金、つまり金融資産は実質、1400兆円あり、そのうち400兆円は借金なので実質、1000兆円と言われています。

そうすると、国債が1000兆円を超えると、もう国債は買えなくなるのです。

では、ここからどうなっていくのか?

現在、中国を筆頭に外国に買われている国際は、6%程度なのですが、その比率が上がっていくと思われます。ただし、外国から、日本の国債はもう要らないと言われないとも限りません。

これからの時代は、難しい舵取りを若い世代が行なって行かなければなりません。

私たちみんなが、少しずつそういった意識を持つことが大事になってくるのですね。

前向きで勢いを持っていくことが、これからの日本には必要になってきますね。

年金をもらえるのか?と不安になる気持ちは募る年頃になり、またそんな時代の変遷にある中を生きていることを前向きに捉えて、改めて自意識を一人ひとりが持つことにより、日本経済の再生に尽力していきたいですね。

僕も頑張ります!

一緒に頑張りましょう٩( ‘ω’ )و